Đạm Cà Mau (DCM) được dự báo tiếp tục “ăn nên làm ra” trong quý IV/2025, động lực đến từ 2 mảng chính

Việt Cường

DCM đang bước vào giai đoạn “thuận gió” khi lợi nhuận quý IV/2025 được dự báo tăng hơn gấp đôi, nhờ giá ure cao và chi phí đầu vào hạ nhiệt

Theo báo cáo phân tích của CTCP Chứng khoán FPT (FPT Securities), kết quả kinh doanh của CTCP Phân bón Dầu khí Cà Mau (HoSE: DCM) được dự báo duy trì xu hướng tích cực trong quý IV/2025, với doanh thu tăng 4% và lợi nhuận sau thuế tăng tới 123% so với cùng kỳ.

📊 Quý III/2025: lợi nhuận tăng vọt

Trong quý III/2025, DCM ghi nhận doanh thu đạt 2.988 tỷ đồng, tăng 13,4% so với cùng kỳ. Lợi nhuận sau thuế đạt 328 tỷ đồng, tăng mạnh 172%. Động lực tăng trưởng chủ yếu đến từ giá bán ure bình quân tăng cao trong khi giá khí đầu vào giảm theo đà giảm của giá dầu.

📈 Triển vọng quý IV/2025 tiếp tục sáng

Bước sang quý IV/2025, FPT Securities dự báo doanh thu thuần của DCM đạt 4.394 tỷ đồng, tăng 4,3%. Đặc biệt, lợi nhuận sau thuế ước đạt 637 tỷ đồng, tăng 123% so với cùng kỳ, cho thấy hiệu quả cải thiện rõ nét.

🔢 Cả năm 2025: tăng trưởng hai chữ số

Theo ước tính, doanh thu cả năm 2025 của DCM đạt 16.826 tỷ đồng, tăng 25%. Lợi nhuận sau thuế đạt 2.179 tỷ đồng, tăng 52% so với năm trước.

-

Mảng ure: Doanh thu tăng 9,3%, đạt 8.018 tỷ đồng, nhờ giá bán bình quân tăng 10%, dù sản lượng tiêu thụ giảm 5% do ảnh hưởng của bão lũ.

-

Mảng NPK: Doanh thu tăng mạnh 29%, đạt 3.455 tỷ đồng, nhờ sản lượng tiêu thụ tăng 5%, phản ánh nhu cầu cải thiện rõ rệt.

🏭 Sản xuất – tiêu thụ vượt kế hoạch

Lũy kế 11 tháng đầu năm 2025, DCM đã:

-

Sản xuất 878.850 tấn ure (hoàn thành 93% kế hoạch năm)

-

Sản xuất 222.780 tấn NPK (vượt 101% kế hoạch)

Sản lượng tiêu thụ ure đạt 719.170 tấn, trong đó xuất khẩu 378.270 tấn, chiếm khoảng 20% tổng lượng phân bón xuất khẩu của Việt Nam và hoàn thành 175% kế hoạch xuất khẩu năm.

Lãnh đạo DCM cho biết doanh nghiệp chủ động đẩy mạnh xuất khẩu trong các quý thấp điểm (quý I và quý III) nhằm cân đối cung – cầu trong nước và tối ưu lợi nhuận, đồng thời liên tục tìm kiếm thị trường xuất khẩu mới.

📅 Kế hoạch năm 2026: doanh thu tăng, lợi nhuận thận trọng

Sang năm 2026, DCM đặt mục tiêu:

-

Doanh thu đạt 17.615 tỷ đồng, tăng 11%

-

Lợi nhuận sau thuế đạt 1.182 tỷ đồng, giảm 18% so với kế hoạch 2025

Kế hoạch sản lượng gồm 926.000 tấn ure và 350.000 tấn NPK, với sản lượng tiêu thụ tương ứng 771.000 tấn ure và 350.000 tấn NPK.

🔍 Triển vọng giai đoạn 2026–2030

FPT Securities dự báo giai đoạn 2026–2030, doanh thu DCM tăng trưởng khiêm tốn với CAGR khoảng 1%/năm, chủ yếu nhờ sản lượng NPK tăng 5%/năm.

-

Mảng ure: Doanh thu dự báo giảm nhẹ 2,2%/năm do giá ure thế giới giảm. Lợi nhuận gộp đạt đỉnh vào năm 2026, sau đó suy giảm khi biên lợi nhuận thu hẹp.

-

Mảng NPK: Doanh thu tăng trưởng CAGR 4,3%/năm, sản lượng tiêu thụ dự kiến đạt 400.000 tấn vào năm 2030. DCM được kỳ vọng mở rộng thị phần nhờ chất lượng sản phẩm và đầu tư mạnh vào hệ thống cảng, kho bãi, giúp tối ưu chi phí nguyên liệu.

📌 Tổng thể, DCM đang hưởng lợi rõ nét trong chu kỳ ngắn hạn nhờ giá bán thuận lợi và chi phí đầu vào thấp, trong khi trung – dài hạn, NPK được xem là động lực tăng trưởng ổn định của doanh nghiệp.

Từ khoá

Cùng cộng đồng

Sau khi cuộc họp đầu tiên đành phải hủy bỏ vì không đủ lượng cổ đông tham dự, Chứng khoán APEC đã rất nhanh chóng chốt lịch hẹn mới cho lần thử sức thứ hai này. Xem thêm

Sau 2 phiên liên tiếp xả hàng, quỹ vàng lớn nhất thế giới SPDR Gold Trust bất ngờ ngừng bán ra đúng thời điểm giá vàng thế giới phục hồi mạnh và lấy lại mốc 4.200 USD/ounce. Xem thêm

Dù giá bạc thế giới vừa ghi nhận phiên bứt phá đầy ấn tượng lên vùng 67 USD/ounce, quỹ bạc lớn nhất thế giới iShares Silver Trust lại tiếp tục có động thái bán ròng rã hàng chục tấn kim loại quý này. Xem thêm

Sau nhịp giảm mạnh về vùng thấp nhất nhiều tháng, giá vàng trong nước sáng 12/6 đã đảo chiều tăng trở lại. Nhiều thương hiệu lớn như cùng nâng giá vàng miếng lên 143,9 triệu đồng/lượng. 📈 Xem thêm

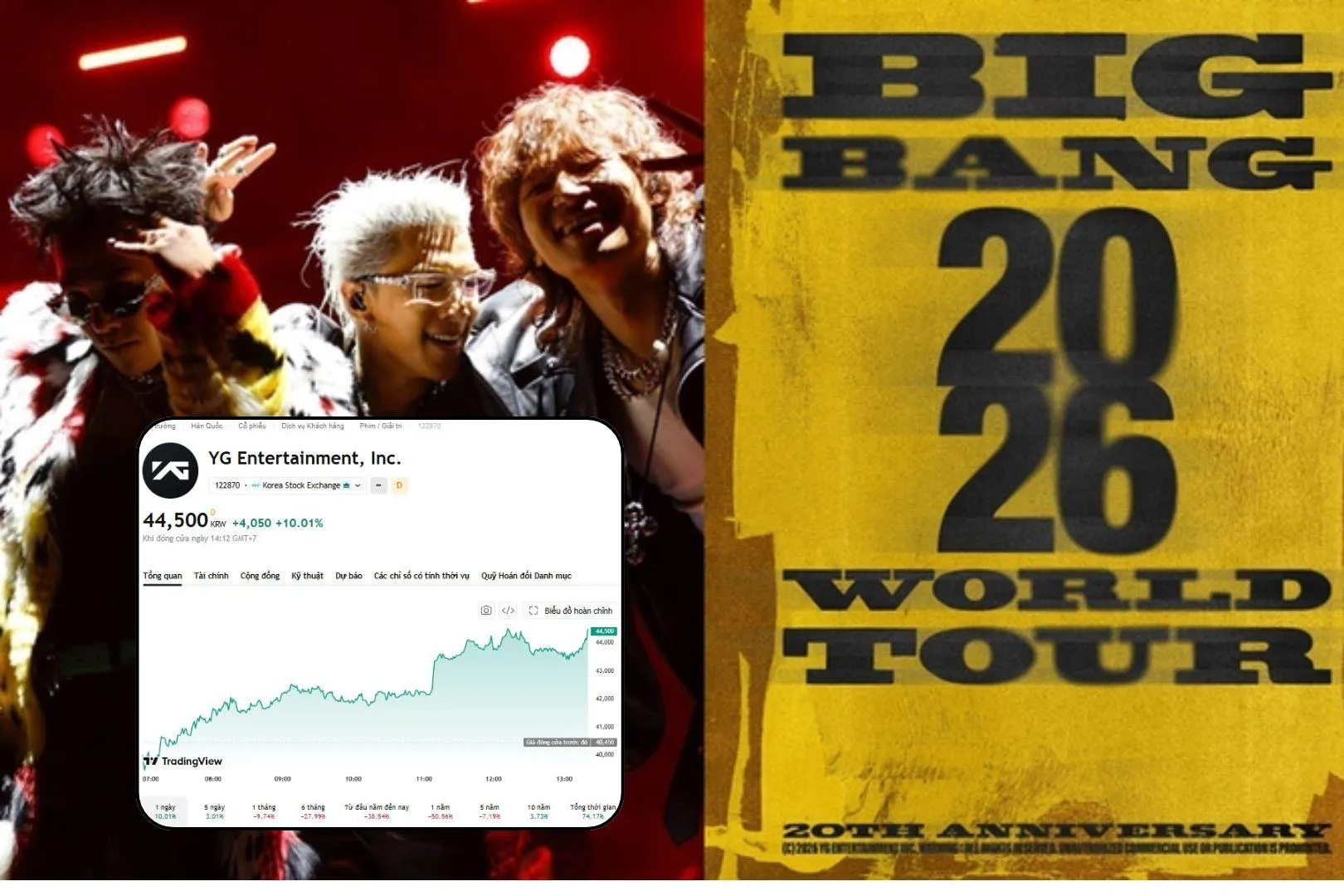

Giá cổ phiếu YG Entertainment (KOSDAQ: 122870) đóng cửa ở mức 44.500 KRW vào ngày 11/6, tăng 4.050 KRW (+10.01%) so với mức đóng cửa trước đó là 40.450 KRW. Xem thêm

Cổ phiếu REE có gì hấp dẫn mà khiến nhóm quỹ ngoại Platinum Victory PTE muốn dốc hầu bao gom thêm gần 20,5 triệu đơn vị? Cùng điểm qua những động thái mới nhất của doanh nghiệp này nhé! Xem thêm

Thị trường chứng khoán ngày 11/6 tiếp tục giao dịch thận trọng khi VN-Index giảm hơn 5 điểm và thanh khoản trên HoSE xuống mức thấp. Dòng tiền yếu cho thấy nhà đầu tư vẫn đang đứng ngoài quan sát. 📉 Xem thêm

FPT Retail (FRT) vừa chốt ngày đăng ký cuối cùng nhận cổ tức năm 2025 bằng cổ phiếu tỷ lệ 5%. 📈 Xem thêm

Bạn có bao giờ vô tình tìm thấy tờ tiền cũ trong túi áo rồi mừng rỡ chưa? Câu chuyện của cụ bà dưới đây còn đỉnh hơn thế nhiều: Quên bẵng tài khoản đầu tư 13 năm và cái kết nhận về khoản tiền khổng lồ! Xem thêm

Chỉ trong khoảng 3 giờ giao dịch chiều 11/6, giá vàng trong nước bất ngờ tăng mạnh từ 1,4 - 3 triệu đồng/lượng. Vàng miếng SJC, PNJ, DOJI đồng loạt trở lại vùng 138,4 triệu đồng/lượng sau nhịp giảm sâu trước đó. 📈 Xem thêm

Bạn đang làm gì ở tuổi 25? Có một gương mặt Gen Z dù tuổi đời còn rất trẻ nhưng đã nắm giữ khối tài sản khổng lồ, vượt mặt cả những tên tuổi gạo cội nhất trên sàn chứng khoán Việt. Xem thêm

Sau đợt phát hành cổ phiếu khủng để trả cổ tức, 'vua thép' Hòa Phát đã chính thức vượt mặt các nhà băng lớn để vươn lên dẫn đầu toàn sàn chứng khoán về quy mô vốn điều lệ. Xem thêm

Thương vụ IPO lịch sử của SpaceX không chỉ khiến Phố Wall chao đảo mà còn sắp biến hàng nghìn nhân viên, kể cả những người làm việc ở căng tin, thành triệu phú đô la thực thụ. Xem thêm

Giá vàng trong nước tiếp tục lao dốc ngày 11/6, giảm thêm khoảng 4 triệu đồng/lượng chỉ sau một ngày. So với mức đỉnh từng thiết lập, mỗi lượng vàng hiện đã mất khoảng 55 triệu đồng. 📉 Xem thêm

Chỉ trong hơn 2 tháng, nhóm cổ đông liên quan đến bà Ngô Thu Thúy đã âm thầm chi ra một số tiền khổng lồ để nâng tỷ lệ sở hữu tại ACB lên trên 7%. Thương vụ này có gì mà hot thế? Xem thêm

Không chỉ đổi tên thành Tập đoàn FECON, doanh nghiệp hạ tầng này còn lên kế hoạch tăng vốn thêm gần 875 tỷ đồng, trong đó phần lớn nguồn tiền sẽ được dùng để giảm nợ vay và mở rộng năng lực thi công các dự án lớn. ? Xem thêm

Xem thêm

Có thể bạn biết

Xem tất cả

Vũ Đình Tuấn Minh

Phạm tiến dũng

Phạm Thanh Ngà

Tung Nguyen Dinh