Mua nhà bằng tiền vay ngân hàng: có phải là giấc mơ… trả góp kéo dài?

Đỗ Thuỳ Trang

Có lẽ là: “Nếu phải vay tiền tỷ thì… cứ ở thuê tiếp cho nhẹ đầu.” Nghe hơi nghịch lý, nhưng là lời khuyên thật lòng từ chính người đã ôm nợ vì một căn nhà!

Tôi từng nghĩ, có nhà là yên ổn. Dù vay nợ cũng được, miễn là có cái tổ để về, là được. Nhưng ở trong cuộc mới hiểu: có nhà mà nợ còn đầy thì đôi khi cũng chẳng thấy vui, vì sổ đỏ thì vẫn nằm yên trong ngân hàng, còn mình thì vẫn “thuê nhà của chính mình” với lãi suất.

Giờ nhìn lại, câu chuyện vay vài tỷ mua nhà thực ra là chuyện rất phổ biến. Mấy ai trong tay có sẵn 5-10 tỷ để mua nhà đâu? Vay là chuyện dễ hiểu, nhưng vay xong sống có dễ không thì là chuyện khác. Vui thì ít, mà mệt thì nhiều.

Gần đây tôi thấy một bạn trẻ hỏi trên Threads:

“Giờ em có 300 triệu, liệu có nên đánh liều vay ngân hàng 2 tỷ mua nhà và trả góp trong 20 năm không?”

Câu hỏi tưởng đơn giản, mà phía dưới là hàng loạt người từng “trải” rồi vào khuyên… gần như 90% đều lắc đầu bảo: "Không nên!"

Ảnh chụp màn hình trên mạng xã hội Threads.

Mỗi người một lý do. Người thì nhẩm tính: bạn đang nắm chưa tới 15% giá trị căn nhà, mà là dự án đang thi công? Vậy rủi ro tiến độ đâu ai đảm bảo. Người thì nhắc: 20 năm là thời gian quá dài, dễ có biến động về sức khoẻ, công việc, thu nhập… Cứ nhìn mấy đợt suy thoái vừa rồi, không ít người mất việc, vẫn gồng trả góp, stress trầm trọng.

Một người khác chia sẻ thẳng:

“Thay vì mỗi tháng phải gồng 20 triệu trả nợ, lỡ có biến thì mất nhà, sao không dùng 10 triệu thuê nhà, phần còn lại mang đi đầu tư? Thu nhập không ổn thì còn dám đổi nhà nhỏ hơn chứ vay ngân hàng thì ai thông cảm với mình?”

Không ai nói vay tiền mua nhà là sai. Nhưng nếu đã vay, thì phải tỉnh – phải tính. Có ít nhất 3 điều cần cân nhắc thật kỹ trước khi dấn thân vào cuộc chơi “nợ nhà”:

👉 Một là, quy tắc 28/36: Tức là bạn chỉ nên dành tối đa 28% thu nhập hàng tháng để trả nợ mua nhà, và tối đa 36% cho tổng các khoản vay. Làm bài toán đơn giản: nếu lương bạn 40 triệu, thì số tiền tối đa nên dùng để trả khoản vay mua nhà là khoảng 11,2 triệu/tháng.

👉 Hai là, hãy hỏi người thân trước khi hỏi ngân hàng. Đôi khi cha mẹ, anh chị có thể cho vay không lãi hoặc lãi nhẹ hơn rất nhiều. Còn ngân hàng thì… ai cũng biết rồi đấy, ký xong là không còn đường lui.

👉 Ba là, đừng quên tính cả tình huống xấu nhất: mất thu nhập, mất việc, bệnh tật… Vì khoản vay mua nhà thường kéo dài nhiều năm, nên hãy tự hỏi: nếu mất thu nhập 6 tháng, bạn có gồng nổi không?

Mỗi người một hoàn cảnh, một quyết định. Nhưng nếu bạn đang phân vân chuyện vay vài tỷ để “tậu một tổ ấm”, hãy dành thêm vài đêm để suy nghĩ – tính toán lại một lần nữa, vì tổ ấm không nên bắt đầu bằng áp lực kéo dài.

Còn bạn thì sao? Có từng gồng nợ vì nhà chưa? Hoặc đang cân nhắc chuyện vay mua căn đầu tiên?

Từ khoá

Cùng cộng đồng

Đề xuất giảm quy mô Bắc Thăng Long Urban City từ 699 ha xuống hơn 474 ha đặt ra câu hỏi về tính khả thi, tiến độ và những thay đổi có thể xảy ra với siêu dự án phía bắc Hà Nội. Xem thêm

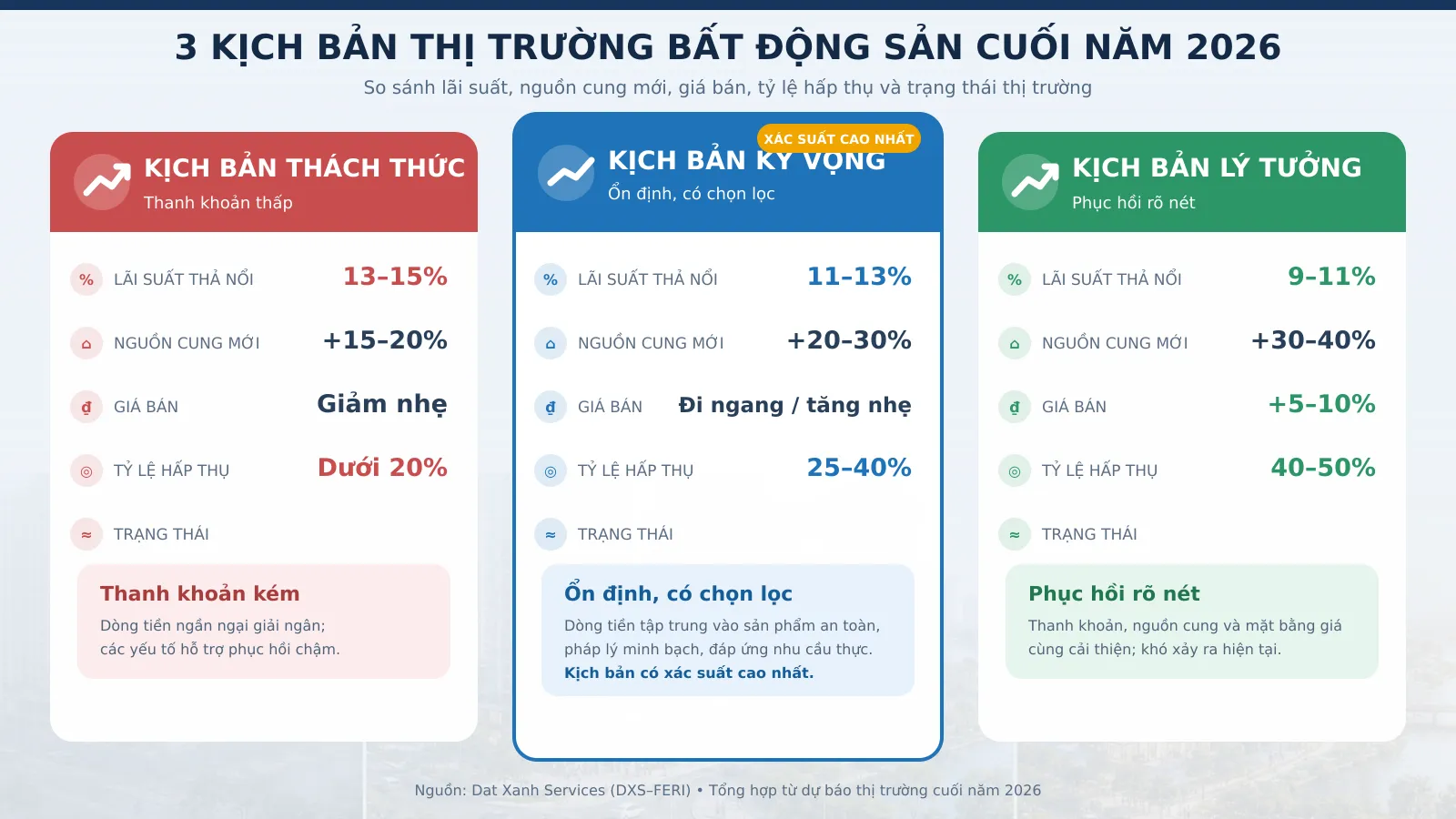

Dat Xanh Services đưa ra ba kịch bản cho thị trường bất động sản cuối năm 2026. Trong đó, kịch bản giá bán đi ngang hoặc tăng nhẹ, tỷ lệ hấp thụ đạt 25–40% được đánh giá có xác suất cao nhất. Xem thêm

CII vừa thông qua phương án vay gần 27.100 tỷ đồng để triển khai dự án mở rộng cao tốc TP.HCM – Trung Lương – Mỹ Thuận, tuyến giao thông huyết mạch kết nối TP.HCM với khu vực miền Tây. Xem thêm

Khu tập thể Trương Định tại phường Tương Mai dự kiến được cải tạo, xây dựng lại với 2 khối chung cư cao tối đa 30 tầng, cung cấp khoảng 1.065 căn hộ. Xem thêm

Bắc Ninh vừa chấp thuận đầu tư Khu đô thị Cảng hàng không quốc tế Gia Bình 1 với tổng vốn gần 39.500 tỷ đồng. Dự án rộng hơn 200ha, nằm cạnh siêu sân bay Gia Bình và được kỳ vọng trở thành trung tâm đô thị mới của khu vực. ✈️🏙️ Xem thêm

Một doanh nghiệp mới thành lập chưa đầy một năm vừa được lựa chọn triển khai dự án nhà ở xã hội gần 2.000 tỷ đồng tại Bắc Ninh. Đáng chú ý, dự án này không chỉ bổ sung hơn 1.200 căn hộ mà còn phản ánh xu hướng các địa phương công nghiệp đang đẩy mạnh phát triển quỹ nhà ở phục vụ nhu cầu thực.🏢 Xem thêm

Khi cửa tín dụng ngân hàng vẫn chưa rộng mở, trái phiếu đang trở thành "phao vốn" quen thuộc của nhiều chủ đầu tư. Xem thêm

Suntory PepsiCo vừa khánh thành nhà máy nước giải khát trị giá 300 triệu USD tại Tây Ninh. Đây là khoản đầu tư lớn nhất của doanh nghiệp sau hơn 30 năm hoạt động ở Việt Nam, cho thấy niềm tin vào tiềm năng tăng trưởng dài hạn của thị trường. Xem thêm

Sau thời gian dài vướng pháp lý, dự án Golden Hills City của Trung Nam vừa được điều chỉnh chủ trương đầu tư, nâng tổng vốn lên hơn 15.400 tỷ đồng. Với nhà đầu tư, đây là tín hiệu đáng chú ý cho khu vực Tây Bắc Đà Nẵng. Xem thêm

Cơ hội sở hữu nhà ở tại TP.HCM dành cho các tổ chức và cá nhân nước ngoài vừa được mở rộng thêm với 3 dự án mới đủ điều kiện pháp lý. Bạn đã biết đó là những cái tên nào chưa? Xem thêm

MIK Group vừa giới thiệu thương hiệu khu đô thị Forestia với điểm đến đầu tiên tại Mê Linh (Hà Nội), Phố Nối (Hưng Yên)... Với nhà đầu tư, điều đáng quan tâm không chỉ là concept mà còn là chiến lược chọn quỹ đất và dư địa tăng giá dài hạn Xem thêm

Không chỉ góp vốn đầu tư, Vinhomes tiếp tục mở rộng hiện diện trong lĩnh vực hạ tầng khi tham gia liên danh thi công 2 tuyến đường sắt do VinSpeed làm chủ đầu tư, với tổng giá trị hợp đồng dự kiến hơn 117.139 tỷ đồng. 🚄 Xem thêm

Hàng loạt dự án quy mô lớn tại Nghệ An vừa được cập nhật tiến độ. Có dự án đã hoàn thiện 90% hạ tầng... Các bác quan tâm dự án ở Nghệ An cập nhật ngay!!!?️ Xem thêm

Gần 30.000m² đất tại xã Đông Anh vừa được Hà Nội giao cho doanh nghiệp để phát triển khu nhà ở thấp tầng. Phần lớn diện tích trước đó là đất nông nghiệp.🏡🏘️ Xem thêm

📍Một dự án công nghệ quy mô lớn vừa chính thức khởi động tại Thái Nguyên. Với tổng vốn đầu tư hơn 3.500 tỷ đồng và diện tích gần 198 ha, Khu công nghệ số tập trung Yên Bình được kỳ vọng trở thành hạ tầng mới cho hệ sinh thái công nghệ số trong khu vực. Xem thêm

🚧 Sun Group vừa khởi công dự án Công viên văn hóa Bến Nhà Rồng - Khánh Hội và Cây xanh công cộng Bến Bạch Đằng tại TP.HCM. Dự án có tổng vốn đầu tư hơn 29.300 tỷ đồng, kỳ vọng nâng cấp hạ tầng giao thông, tái thiết không gian ven sông Sài Gòn. Xem thêm

Xem thêm

Có thể bạn biết

Xem tất cả

Tuyến Nguyễn

trường

Trường Harper

Trần Đức Trí